Biaya Utang Makin Mahal, Pertumbuhan Ekonomi Dipertaruhkan

Jakarta, BisnisPro.id – Depresiasi rupiah membawa dampak yang luas. Akibat pelemahan rupiah, pertumbuhan ekonomi bisa terancam. Mengapa begitu?

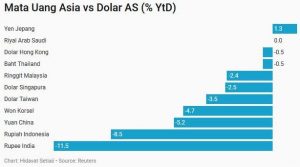

Sejak awal tahun, rupiah sudah melemah 8,5% terhadap dolar Amerika Serikat (AS). Di antara mata uang utama Asia, depresiasi rupiah menjadi yang terdalam kedua setelah rupee India.

Oleh karena itu, stabilisasi nilai tukar rupiah menjadi prioritas utama Bank Indonesia (BI) dalam jangka pendek. Berbagai jurus sudah dikeluarkan, termasuk ajian pamungkas yaitu menaikkan suku bunga acuan 7 Day Reverse Repo Rate.

Sepanjang 2018, BI sudah menaikkan suku bunga acuan sebesar 125 basis poin (bps). Perry Warjiyo, Gubernur BI, kerap kali menyatakan bahwa alasan utama kenaikan suku bunga acuan adalah untuk membuat pasar keuangan Indonesia menjadi atraktif. Sebab dari sisi inflasi domestik, belum ada alasan kuat untuk menjangkar inflasi. Hingga Agustus, inflasi cukup terkendali di 3,2% year-on-year (YoY) atau berada di kisaran tengah target BI yaitu 2,5-4,5%.

Kenaikan suku bunga acuan akan membuat imbalan investasi (terutama di instrumen berpendapatan tetap) akan naik. Ini tentunya bisa menjadi pemanis bagi investor, terutama asing, untuk masuk ke pasar keuangan Indonesia. Tambahan modal asing ini yang menjadi harapan bagi rupiah agar bisa stabil, syukur-syukur berbalik menguat.

Namun langkah itu punya efek samping yang lumayan berat. Bagi investor kenaikan imbalan investasi adalah sesuatu yang menyenangkan, tapi bagaimana dengan pihak penerbit obligasi?

Mereka tentu harus membayar imbalan yang lebih tinggi. Kenaikan imbalan itu bisa terlihat dari perkembangan imbal hasil (yield) obligasi negara, yang menjadi market maker di pasar obligasi. Yield obligasi pemerintah seri acuan tenor 10 tahun sejak BI menaikkan suku bunga acuan, yaitu Mei, sudah naik 155,7 bps.

Ini baru obligasi negara, yield obligasi korporasi lebih tinggi lagi. Biasanya yield obligasi korporasi berkisar antara 135-200 bps di atas obligasi pemerintah.

Artinya, biaya yang dikeluarkan korporasi untuk penerbitan obligasi semakin besar. Sebagian korporasi pun mulai mengurungkan niat menerbitkan surat utang karena tidak mampu menanggung bebannya.

Padahal, penerbitan obligasi merupakan salah satu cara korporasi untuk melakukan ekspansi usaha atau berinvestasi di sektor baru. Saat pembiayaan sulit diakses, maka laju investasi pun terhambat.

Pinjam Bank Juga Mahal

Itu baru dari pasar modal. Kenaikan suku bunga acuan juga berdampak kepada sumber pembiayaan investasi lainnya yaitu dari perbankan.

Sebenarnya pihak yang paling disasar dari suku bunga acuan memang perbankan. Perubahan suku bunga acuan akan mempengaruhi Pasar Uang Antar Bank (PUAB) yang kemudian menentukan biaya dana.

Kenaikan suku bunga di tingkat PUAB kemudian akan terefleksikan ke suku bunga deposito. Untuk mengompensasi kenaikan biaya dana ini, perbankan kemudian menaikkan suku bunga kredit.

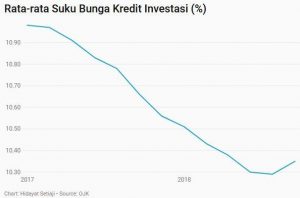

Data Statistik Perbankan Indonesia menunjukkan rata-rata suku bunga kredit investasi sebesar 10,35% pada Juni 2018. Naik dibandingkan bulan sebelumnya yaitu 10,29%. Dalam setahun terakhir, suku bunga kredit investasi bergerak turun dan baru naik pada Juni yang kemungkinan besar merespons kenaikan suku bunga acuan.

Meminjam melalui penerbitan obligasi mahal, sekarang meminjam dari bank juga biayanya naik. Oleh karena itu, nasib investasi korporasi menjadi penuh tanda tanya.

Pertumbuhan Investasi Terancam Seret

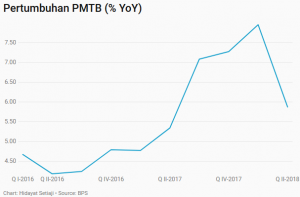

Tanda perlambatan investasi dalam pembentukan Produk Domestik Bruto (PDB) nasional sudah terlihat. Pada kuartal II-2018, komponen Penanaman Modal Tetap Bruto (PMTB) alias investasi tumbuh 5,87%. Cukup jauh melambat dibandingkan kuartal sebelumnya yang mencapai 7,95%.

Nasib PMTB bisa-bisa semakin mengkhawatirkan pada kuartal III dan IV. Sebab, semakin lama dampak kenaikan suku bunga akan semakin terasa di sektor keuangan. Imbalan obligasi maupun suku bunga kredit perbankan hampir mustahil turun, yang ada malah semakin tinggi.

Apalagi peluang kenaikan BI 7 Day Reverse Repo Rate lebih lanjut sama sekali tidak tertutup. Sebab, siklus kenaikan suku bunga acuan di AS masih berjalan. Hingga akhir tahun, The Federal Reserve/The Fed diperkirakan masih akan menaikkan suku bunga dua kali lagi, masing-masing pada September dan Desember.

BI sudah berjanji untuk mengedepankan prinsip preemtif, front loading, dan ahead the curve. Oleh karena itu, setiap kali The Fed menaikkan suku bunga bukan tidak mungkin BI akan merespons dengan langkah serupa.

Artinya, potensi kenaikan imbalan obligasi dan suku bunga kredit semakin besar. Masa depan pertumbuhan investasi pun menjadi suram, bukan tidak mungkin perlambatan kembali berlanjut pada kuartal III dan IV.

Ketika pertumbuhan PMTB melambat, maka pertumbuhan ekonomi secara keseluruhan bisa terhambat. Apakah pertumbuhan ekonomi 5,27% seperti pada kuartal II-2018 bisa terulang? Hanya waktu yang bisa menjawabnya, tetapi kemungkinan besar akan sangat sulit jika investasi terus terhambat.

Namun ini semua adalah masalah pilihan. Mana suka, rupiah melemah tetapi pertumbuhan ekonomi terjaga atau rupiah terjaga tetapi pertumbuhan ekonomi agak direm? Sepertinya yang kedua sedang menjadi prioritas.

Oleh karena itu, ada baiknya seluruh rakyat Indonesia membantu dan berdoa agar rupiah tidak melemah terlalu lama. Sebab, Indonesia tidak bisa lama-lama mengorbankan pertumbuhan ekonomi.

Sumber: TIM RISET CNBC INDONESIA

No Comments